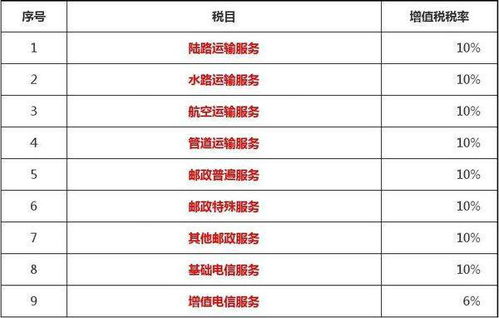

信息系统集成服务作为现代IT服务与系统集成行业的重要组成部分,其增值税率的适用问题直接影响企业的税务合规与成本管理。根据中国现行税收法规,信息系统集成服务通常归类于现代服务业中的信息技术服务,适用的增值税率主要分为以下两种情况:

- 一般纳税人适用税率:对于认定为一般纳税人的企业,提供信息系统集成服务通常适用6%的增值税率。该税率适用于包括系统设计、软硬件集成、网络架构搭建、数据平台整合等核心服务内容。企业在开具增值税专用发票时,可以按6%的税率计算销项税额,并抵扣符合条件的进项税额。

- 小规模纳税人征收率:对于小规模纳税人,提供信息系统集成服务适用3%的征收率(注:根据阶段性政策,如2023年至2027年,小规模纳税人适用3%征收率的应税销售收入可减按1%征收)。小规模纳税人通常采用简易计税方法,不得抵扣进项税额,且开具普通发票。

值得注意的是,在实际业务中,信息系统集成服务可能涉及硬件设备销售(如服务器、网络设备等)与软件授权等混合销售行为。根据税收规定,如果硬件设备销售与集成服务构成一项不可分割的整体服务,且以服务为主,通常全部按6%的税率计税;若硬件与服务可明确区分且分别核算,则硬件部分可能适用13%的税率,服务部分仍按6%计税。

企业需结合自身纳税人身份、业务合同条款及地方税务机关的执行口径,准确适用增值税率,并确保开票与申报的一致性。建议关注国家税收政策的动态调整,例如针对高新技术企业或特定区域(如自贸区)的税收优惠,可能进一步降低实际税负。